FOMC 회의록 하이라이트

우선, Fed 의원들은 만장일치로 금리 인상에 찬성표를 던졌습니다. 그 이유를 간단히 살펴보겠습니다.

연준은 실리콘밸리 파산 등 금융위기에 대응해 파산한 점을 유감스럽게 생각하지만 미국 은행 시스템은 매우 건전하고 탄력적이라고 보고 실리콘밸리는 미국 은행 부문에 미치는 영향은 미미하다고 보고 있다.

또한 게임에서 우리는 생산이 매우 잘되고 경제가 강해 보이는 것을 봅니다. 추가 금리인상 여력이 있다는 의미로 풀이된다.

인플레이션(CPI)은 포착되고 있지만 중요한 핵심 인플레이션(Core CPI)은 포착되지 않고 있으며 연준의 2% 목표와는 거리가 멀고 완화되고 있지만 현재로서는 여전히 인플레이션을 수용할 수 없는 것으로 보고 있습니다.

연준의 목표는 24~25 사이의 2% 목표 가격으로 가져오는 것인데, 이는 연내 금리 인하가 없을 것이며 강력한 긴축 기조를 유지할 것이 분명하다는 것을 의미합니다.

더욱이 연준 일각에서는 인플레이션 지수가 여전히 너무 높고 경제지표가 강세라 판단해 큰 걸음(0.5% 금리 인상)을 하겠다는 의견도 있었지만, 은행위기로 인한 베이비스텝(0.25%).

우선 금리의 유무는 물가안정, 경제안정, 금융안정 3대 지표로 판단한다.

우선 물가 측면을 보면 CPI 지수가 하락하고 있는 것은 사실이나 에너지의 기여도가 높은 것으로 보이며 근원 인플레이션이 전혀 포착되지 않았기 때문에 인플레이션이 하락했다고 판단한 것으로 보인다. 아직 잡히지 않았습니다.

경제적인 측면에서는 우선 미국의 경제성장률 전망치가 1.0% > 1.4% > 1.6% 순으로 높아진 것을 알 수 있다.

이는 미국 경제가 여전히 견조하다는 뜻이고, 실업률 지표도 완전고용 수준인 3.5%를 유지하고 있어 경제는 여전히 양호한 것으로 보인다.

금융 측면에서는 실리콘뱅크 위기 이후 은행에서 예금이 인출되고 있다. 지폐에 돈을 넣으면 불안 심리가 작용해 뱅크런이 일어난다.

비대면 업무에 익숙해진 미국 상업용 부동산의 공실률도 상승세다. 대출 규제도 강화된다. 규제가 강화되면 사업확장, 신규사업, 신규채용, 임금, 해고 등 기업의 기업 투자가 위축될 것이다.

이는 소비 위축으로 이어져 경기 침체로 이어질 것이며, 이는 연준이 경기 침체를 어느 정도 용인하고 부추긴 것으로 생각되는 긴축 정책의 효과로 보고 있습니다.

경제가 아직 여러 지표에서 강세라는 증거가 있는 만큼 금리를 올려도 충분히 버틸 수 있을 것으로 판단된다.

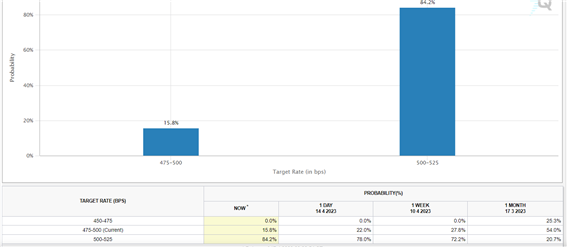

FOMC 회의 이후 베이비스텝 기대감으로 시장의 판단도 크게 기울었지만 일단 금리를 올려 동결한 뒤 연내 금리를 인하할 것으로 예상된다.

다만 연준과 IMF의 판단은 24~25년 전후 목표주가의 2% 수준이 될 것으로 예상되며 2%에 근접하더라도 당장 금리를 인하하지는 않을 것으로 보인다.

베이비스텝 이후 금리 동결 이후 빠르면 24년, 늦어도 25년 전후로 점차 금리가 낮아질 것으로 조심스레 전망했다.